דף הבית » מצגות » קנס אי הצהרה במועד – בית המשפט אישר החלטת המנהל

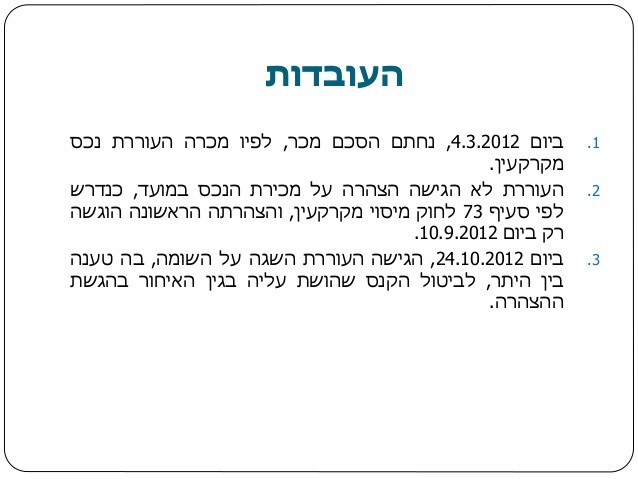

במקרה זה, עונות חטיבת הפנאי בע"מ נגד מנהל מס שבח חדרה (1), החובה להגיש הצהרה במועד על פי סעיף 73 לחוק, היא חובה עצמאית. קנס בגין אי הצהרה במועד, איננו מותנה בקיומו של חיוב במס, והגשת הצהרה על ידי הצד האחר לעסקה איננה פוטרת את הצד האחר מהגשה.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}