{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

לקבלת מגזין מודפס חינם

מה מקבלים במגזין?

- סקירת פסקי דין וניתוחים

- שאלות ותשובות מהציבור הרחב

- ראיונות בלעדיים עם דורית

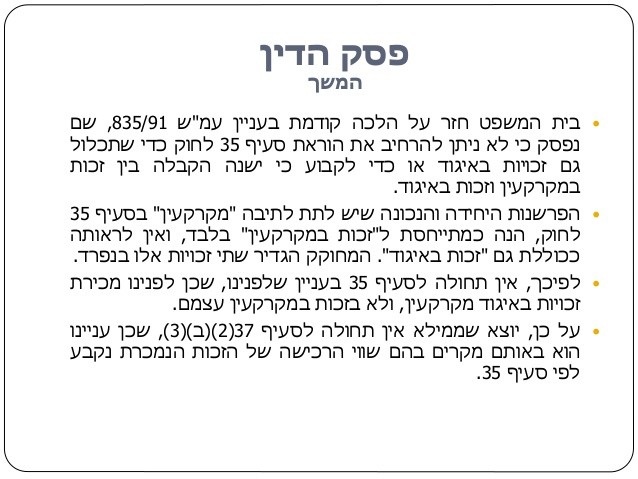

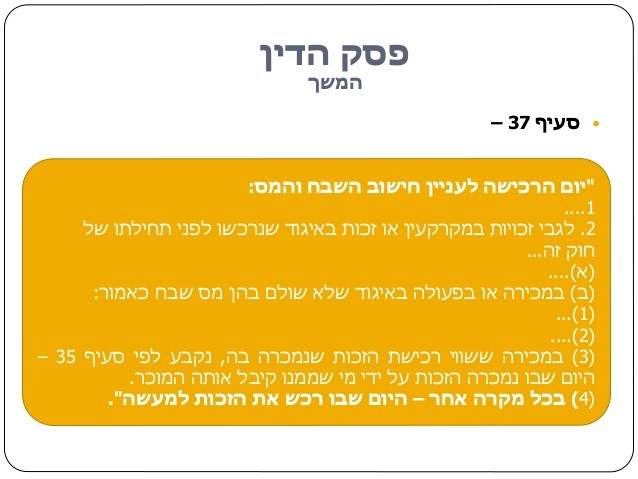

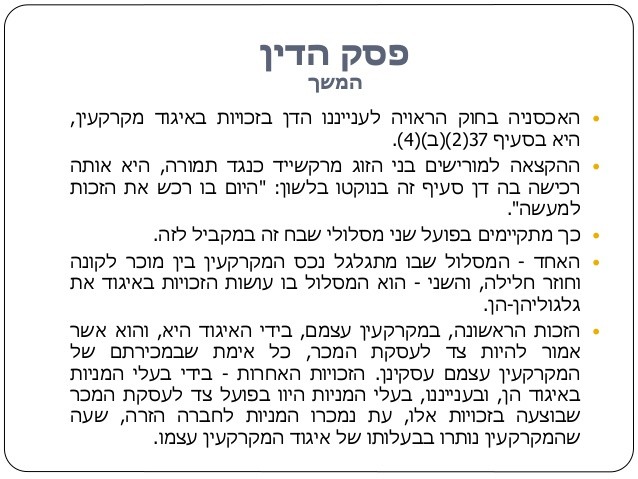

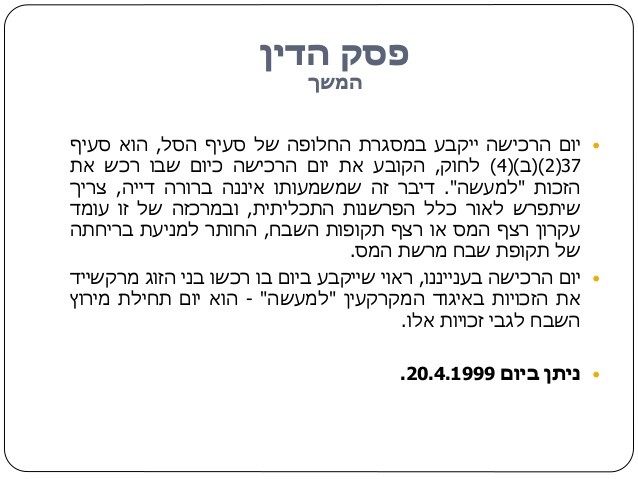

פסק דין משנת 1999. רלוונטי מאוד גם לעסקאות המתקיימות כיום.

מכירה או רכישה של מניות בתמורה, על פי חוק מס שבח מקרקעין, התש"ט – 1949 (להלן: החוק הישן), לא היוותה אירוע מס. המקרה של רחל רפפורט וישראל מרקשייד נ' מנהל מס שבח מקרקעין נתניה (1) עוסק בסוגיה זו.